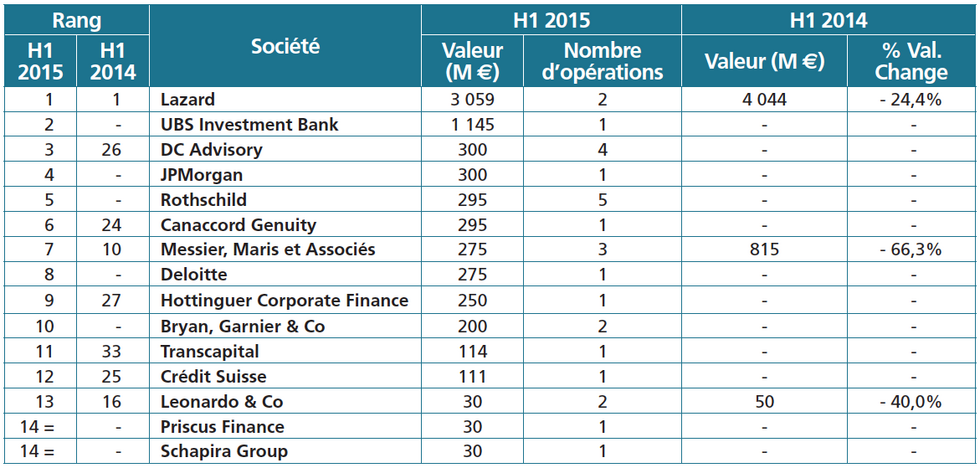

Classement en valeur - France

Classement en volume - France

Les acteurs historiques dominent le marché français

Lazard pour le large cap et Rothschild & Cie pour le mid, les fonds de private equity français savent rester fidèles à leurs conseils M&A préférés. A cet égard, le classement des conseils financiers les plus actifs auprès des fonds LBO au premier semestre 2015 ne fait pas exception à la règle. Lazard règne, indétrônable, au sommet du classement en valeur des deals et Rothschild truste la tête du classement en nombre. Il faut préciser tout de même que Rothschild est sanctionné par la méthodologie de MergerMarket qui ne prend en compte les conseils que côté acheteur. Typiquement, pour le plus gros deal des six premiers mois de l’année, à savoir le spin-off de Verallia orchestré par Apollo Global Management, pour une valorisation de près de 3 milliards d’euros, Lazard se voit créditer son intervention buy-side aux côtés du fonds américain tandis que la contribution des trois conseillers financiers, côté cédant (Rothschild & Cie, BNP Paribas et JP Morgan), n’est pas retenue dans le classement.

Idem pour la deuxième opération la plus importante du premier semestre, le LBO secondaire de Labco orchestré par Cinven pour une valorisation de 1,2 milliard d’euros, dont les protagonistes du M&A côté vendeur n’ont pas été pris en compte, autant de signatures prestigieuses en moins pour ce classement : Deutsche Bank, Morgan Stanley, HSBC, Natixis et l’incontournable Rothschild & Cie.

Malgré cette comptabilité désavantageuse, l’équipe de Laurent Baril arrive tout de même en tête pour le nombre de deals conseillés grâce notamment à son dynamisme sur le mid cap, en intervenant, entre autres, aux côtés d’Equistone Partners lors de sa reprise d’Averys aux mains de LBO France, ou en accompagnant le fabricant d’équipements d’identification pour les animaux d’élevage Allflex, contrôlé par BC Partners, dans ses build-ups cross-border. Mais il est certain que c’est bien les mandats de vente pilotés pour les Sagard, Montefiore, CVC Capital Partners ou Lion Capital qui gonflent les compteurs du premier semestre de Rothschild & Cie.

Un marché de sorties peu représenté

L’occultation des conseils «sell-side» porte aussi tort à Leonardo & Co, devenu depuis ce printemps Natixis Partners, qui se voit reléguer aux dernières places du classement alors qu’il s’agit d’un des conseils les plus actifs auprès des fonds mid-cap. Mais le hasard du calendrier, ou plutôt la suprématie des sorties sur les nouveaux deals des fonds LBO, l’a amené à œuvrer bien plus auprès des fonds cédants (du côté d’Omnes Capital sur la cession d’Exclusive Networks, ou bien encore du côté d’Eurazeo PME pour la vente de Gault & Frémont) qu’aux côtés des acheteurs. On le retrouve tout de même auprès de L Capital lors de sa prise de participation de la marque de prêt-à-porter féminin haut de gamme ba & sh.

Globalement, ces «league tables» reflètent un marché français tendu où les belles cibles se font de plus en plus rares et s’arrachent au prix d’une concurrence exacerbée. Ainsi, l’intervention de JPMorgan auprès d’IK Investment Partners dans l’acquisition du producteur de pâte à tarte Cérélia auprès de Sagard pour une valorisation d’environ 300 millions d’euros aura suffi à lui décerner la quatrième place du classement en valeur. C’est aussi le cas pour Canaccord Genuity qui a œuvré auprès de PAI Partners pour le build-up du groupe de biologie médicale Cerba sur son confrère Novescia aux mains d’Ekkio Capital.

DC Advisory s’est pour sa part illustré aux côtés de Bridgepoint dans le rachat de l’éditeur de logiciels de gestion d’actifs eFront contrôlé auparavant par Francisco Partners pour une valorisation de 300 millions d’euros, ou encore auprès des dirigeants du distributeur de produits chimiques de spécialité Safic-Alcan qui reprennent le contrôle des mains de Parquest Capital lors d’un LBO tertiaire accueillant également Sagard et Euromezzanine pour une valorisation estimée aux alentours de 250 millions d’euros.

De plus en plus présent dans les deals de private equity, Messier Maris & Associés a accompagné HLD, UI Gestion et DV Holding dans la prise de contrôle du prestataire de services médicaux à domicile IP Santé qui a quitté le portefeuille d’Ekkio Capital pour une valorisation estimée à près de 200 millions d’euros

Méthodologie

Le classement de MergerMarket est basé sur les deals annoncés au premier semestre, portant sur une cible française, dans lesquels les conseils interviennent côté acheteur pour des opérations dont la valeur est supérieure

à 5 millions de dollars.

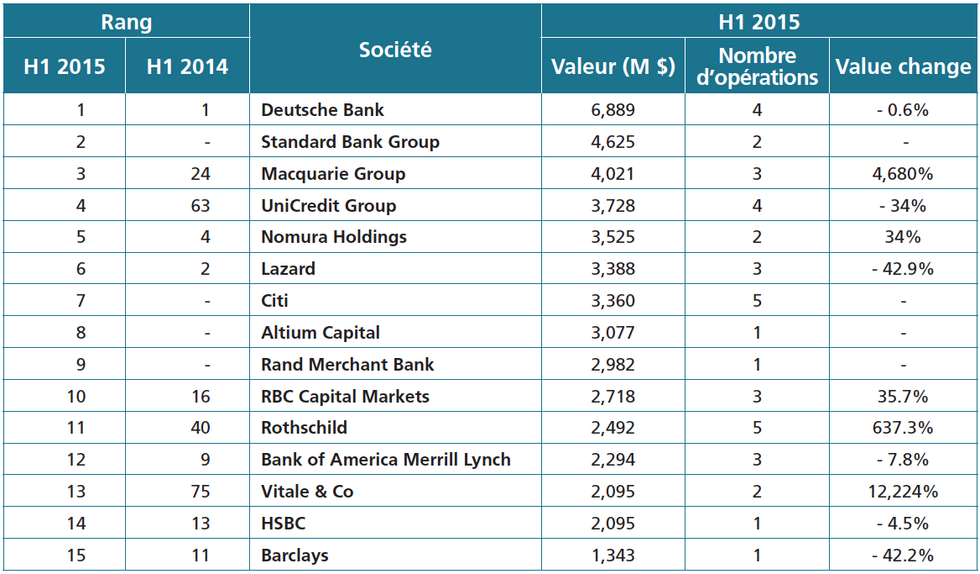

Classement en valeur - Europe

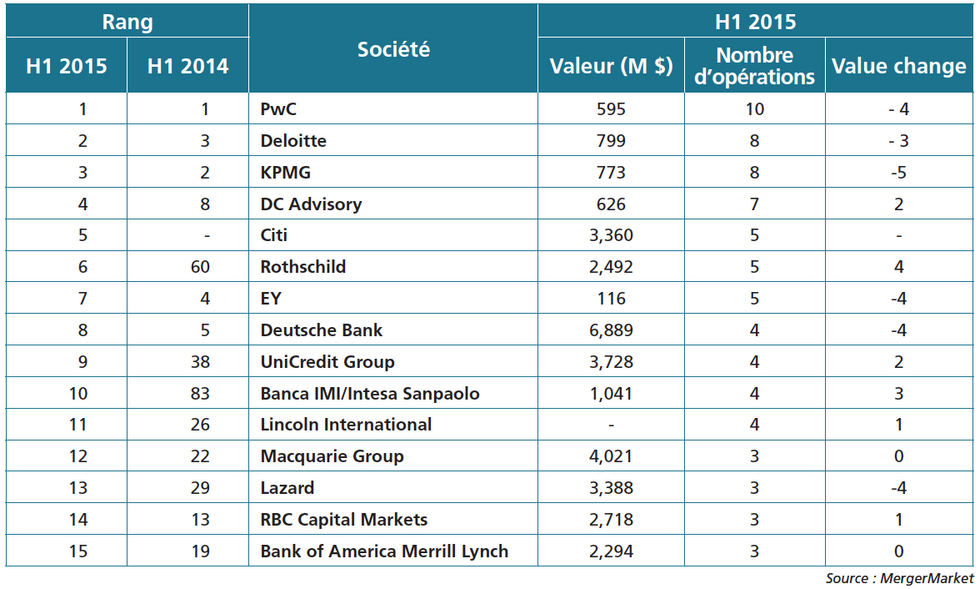

Classement en volume - Europe

Les méga-deals propulsent les challengers européens

Un classement en valeur marqué par des «outsiders»

Le classement en valeur des conseils M&A les plus actifs au premier semestre en Europe réserve quelques surprises tant le top 5 est occupé par des noms que l’on n’a pas l’habitude de croiser aussi haut, ou en tout cas pas dans ces sphères géographiques. Cela tient à l’importance de quelques méga-deals au-dessus du milliard qui ont valu aux banques d’affaires les accompagnant d’être propulsées en tête d’affiche. Ainsi, la présence incongrue de la banque sud-africaine Standard Bank à la deuxième place du classement en valeur des transactions LBO du premier semestre s’explique tout simplement par l’activisme européen de l’investisseur Brait SE qui a signé les deux LBO les plus importants du Royaume-Uni sur la période.

La société d’investissement sud-africaine a en effet jeté son dévolu sur 80 % du groupe de salles de sport britannique Virgin active pour près d’un milliard de dollars (682 millions de livres sterling) en faisant capoter par la même occasion le process d’IPO entamé par CVC Capital Partners. Puis a récidivé un mois plus tard avec l’acquisition de la chaîne de prêt-à-porter New Look pour le montant de 1 200 millions de dollars (780 millions de livres sterling) aux mains de Permira et d’Apax, qui auraient réalisé dans la foulée un multiple de quatre fois leur mise pour ce LBO datant de 2004 et dont ils désespéraient de se délester après plusieurs tentatives avortées. Cette opération est aussi à mettre au crédit de Nomura, à la quatrième place de ce classement, intervenue aux côtés de l’investisseur sud-africain qui a également fait appel aux conseils de sa compatriote Rand Merchant Bank, d’où sa présence à la neuvième place de ces league tables.

Dynamisme du marché du LBO allemand

Plus classique ou plutôt habituelle est la «pole position» de la Deutsche Bank qui était déjà sur le podium de ce même classement au premier semestre 2014. Une performance qu’elle doit notamment à l’exceptionnel dynamisme du marché des LBO allemands, qui talonne de près son homologue britannique. Au premier semestre 2015, le marché germanique a enregistré plusieurs opérations d’envergure dont le LBO secondaire de la chaîne de parfumeries Douglas passée des mains d’Advent et de la famille Kreke à celles de CVC Capital Partners pour une valorisation d’environ 3 milliards d’euros. Deutsche Bank qui œuvrait aux côtés de Goldman Sachs et JP Morgan en tant que «bookrunners» pour l’IPO initialement prévue dans le courant de l’année, a donc dû changer de braquet devant le revirement des cédants, préférant l’offre ferme de la firme de private equity britannique à l’accueil plus risqué des marchés financiers. Par ailleurs, l’acquisition par le fonds nordique EQT de la branche de solutions d’audiologie de Siemens en tout début d’année pour un montant de 2,15 milliards d’euros fut un des carve-out les plus importants de ce premier semestre. Et enfin, l’acquisition par Centerbridge du fabricant hambourgeois de turbines éoliennes Senvion pour une valorisation de 1,2 milliard de dollars clôt le top 3 des méga-deals allemands. Deutsche Bank est aussi active sur les deals «cross-border». Elle est ainsi intervenue aux côtés de l’équipementier en télécoms américain CommScope Holding Company, contrôlé par Carlyle, dans le cadre de son build-up sur le spécialiste suisse de la fibre optique TE Connectivity pour une valorisation de près de 3 milliards de dollars.

Pour en revenir aux «outsiders» de ce classement, des deals à cheval entre l’infrastructure et le buy-out ont valu à la branche M&A du spécialiste d’infrastructure australien Macquarie d’être propulsée de la 24e place du classement au premier semestre 2014 à la quatrième cette année. On peut citer notamment son intervention auprès de l’Office d’investissement du régime de pensions du Canada lors de son acquisition en mars dernier de toutes les résidences d’étudiants exploitées sous la bannière Liberty Living au Royaume-Uni pour un montant total de 1,1 milliard de livres sterling.

En revanche, le classement des conseils financiers en nombre réserve bien moins de surprises tant on retrouve les «usual suspects», filiales de Big Four, qui se partagent le top 3 grâce à leur régularité sur le mid cap.

Méthodologie

Le classement de MergerMarket est basé sur les deals annoncés au premier semestre, portant sur une cible européenne, dans lesquels les conseils interviennent côté acheteur pour des opérations dont la valeur est supérieure à 5 millions de dollars.