Les LBO en difficulté existent. Leur nombre augmente d’ailleurs à mesure que la crise s’éternise. Gare cependant à ne pas trop frémir à l’évocation d’un mur de la dette aux contours souvent flous car l’expérience des intervenants s’est également améliorée à mesure que la reprise s’éloignait.

Derrière chaque Eldorado se cache un mirage. L’avalanche de liquidités, les taux bas, l’absence d’analyse des risques, l’accessibilité immédiate au crédit : tout ceci a transformé les années 2006 à 2008 en Eldorado du LBO. A l’instar d’une tornade géante, les multiples d’acquisition ont alors été aspirés à la hausse, tirés par des financements qui paraissaient sans limite.

Les crises qui s’enchaînent depuis l’été 2008 ont depuis rappelé chacun à la réalité des affaires. Toute dette doit un jour être remboursée. Avec l’allongement des cycles de détention, l’adage voulant qu’une dette se rembourse lors de la cession s’effondre et les dirigeants des grands groupes industriels ou de services, d’ETI hier encore prospères, ayant largement bénéficié de niveaux de financement extraordinaires, doivent désormais composer avec un nouvel ennemi de l’intérieur : la dette contractée pour reprendre leur entreprise, solution alors idéale pour minorer le capital nécessaire.

2013 sonne le retour au guichet bancaire pour les entreprises sous LBO les plus exposées. Il faut renégocier avec les banques. Les bases de ces discussions sont cependant plus difficiles car elles tiennent compte de révisions d’échéances conclues il y a seulement deux, trois, quatre ans.

C’est ainsi que les noms des entreprises sous LBO rencontrant des difficultés circulent de moins en moins anonymement dans le petit monde du private equity. Certains sont d’ailleurs connus de tous pour avoir ouvert la voie des restructurations bancaires : PagesJaunes, Terreal, Saur, Consolis, Parkeon ...

Aujourd’hui, c’est au tour de RLD, à peine repris par Vermeer Capital, de rappeler que les entreprises acquises via LBO au plus fort du boom précédant la crise financière restent soumises à des risques réels de défaillance. Pourtant, quand les équipes de Sagard signaient l’acquisition en 2006 du numéro trois français de la location/entretien de linge, bien habile celui qui aurait pu prévoir que l’aventure finirait en fiasco sept ans plus tard.

Dans une étude, la Banque de France souligne d’ailleurs que les montages d’acquisition réalisés sous la forme de LBO «sont, par nature, vulnérables». L’institution rappelle ainsi qu’en reposant essentiellement sur l’endettement, «tout retournement de conjoncture, ou même une simple baisse de rentabilité de la société rachetée, peut remettre en cause la capacité de remboursement de l’ensemble constitué par la société holding et la société d’exploitation, jusqu’à mener au dépôt de bilan».

Tout un chacun appréciera, quand la crise actuelle dure depuis cinq ans et menace de s’étirer encore davantage dans le temps. Les dés sont désormais jetés pour RLD alors que, tout au long du processus de cession (une année), les alternatives ont été étudiées l’une après l’autre, souvent de front. De la conversion de la dette en capital aux cessions à d’autres investisseurs, voire à des spécialistes des situations spéciales, tout a été évoqué alors qu’un mandat ad hoc était en cours pour aider l’entreprise à surmonter cette passe difficile. Finalement, c’est à un spécialiste de l’accompagnement d’entreprises en difficulté que la reprise a été accordée. Une issue évidente ? Pas tant que cela quand il s’agit de scruter les chiffres du marché du retournement en France.

Selon l’AFIC, au premier semestre 2012, seules 12 opérations ont été réalisées en capital retournement pour un montant total de 73 millions d’euros d’investissements.

Les créanciers se rebellent

A défaut de trouver des interlocuteurs pour reprendre efficacement certains dossiers, les banques s’organisent autrement. Tout d’abord rétifs à s’engager plus avant sur ces dossiers, notamment pour des questions d’image, les créanciers ont su tirer parti de ces quelques années pour parfaire leur courbe d’apprentissage et comprendre cette équation simple dont dépend la survie de l’entreprise : sans le poids de sa dette, l’entreprise a-t-elle les moyens de surmonter la crise économique ? Dès lors que la réponse est positive, l’intérêt économique à convertir la dette en capital fait sens.

Prenant exemple sur le marché anglo-saxon et après avoir, largement, fait le jeu des restructurations financières à force d’abandons de créances, de reports d’échéances et de révisions des ratios, les banques sont aujourd’hui prêtes à s’investir davantage et à prendre en main le destin de ces entreprises qu’elles connaissent parfaitement. Soit en intervenant directement, soit en revendant leur dette à des investisseurs spécialisés. Une décote, aussi importante soit-elle, vaut parfois mieux qu’un bras de fer épuisant dont l’issue ne leur sera pas favorable. Le tout est de ne plus rester dans un statu quo qui lèse la banque et handicape la survie de l’entreprise.

C’est ainsi que Cerberus s’est emparé de PagesJaunes au détriment de Goldman Sachs et de KKR. Hier encore réservé en France aux cas «traditionnels» d’entreprises en restructuration, le marché de la dette décotée s’ouvre largement aux LBO sans pour autant qu’il y ait encore d’engouement de la part des acteurs hexagonaux. Ceux-ci ne sont que très rarement équipés pour y intervenir, d’autant plus si cela implique de devoir s’opposer dans les faits aux investisseurs en place.

Pour autant, puisant dans l’expérience de leurs activités dédiées aux situations spéciales, certaines banques ne verraient plus d’un si mauvais œil l’éventualité de prendre directement le contrôle d’entreprises actuellement sous LBO. Après les expériences passées de Monier, de CPI ou encore de SGD, la presse se fait désormais l’écho de rumeurs dans le cadre de dossiers tels que Terreal ou la Saur. Quoi qu’il en soit, l’un des mécanismes juridiques les plus évidents pour y parvenir, la fiducie gestion, n’en reste qu’à ses balbutiements en l’absence de consensus entre les différentes parties.

Au dernier rang des créanciers, les mezzaneurs observent à leur tour avec de moins en moins d’inertie l’évolution du marché. Quelques années après Batisanté, c’est au tour de Via-Location ou encore de Parkeon de démontrer que les mezzaneurs, en l’occurrence ICG, peuvent protéger activement leurs intérêts et tenter de bénéficier d’un retour à meilleure fortune.

Même si elles sont amenées à se diffuser, ces pratiques n’en resteront pas moins exceptionnelles. Elles ne refléteront sans doute jamais une évolution profonde du marché. En effet, le métier d’investisseur se distingue largement de celui de créancier et il ne pourrait pas y avoir de démarche globale et durable de fusion des deux. Ce serait d’ailleurs faire la part belle aux chantres du énième choc systémique qui voudraient trouver dans le LBO la source du prochain cataclysme financier. La victime est belle. Médiatiquement exposés, d’autant plus coupables que leurs problèmes sont sans cesse attribués à la (sur)charge du financement et rarement au contexte économique, les LBO font souvent peur.

Un mur de la dette à échéance très variable

C’est ainsi que les données publiées par Dealogic ont été largement reprises : il y aurait un volume mondial de 550 milliards de dollars de dettes LBO arrivant à maturité entre 2012 et 2016, dont 86 milliards pour la France. Le spectre du mur de la dette n’a pas encore fait long feu.

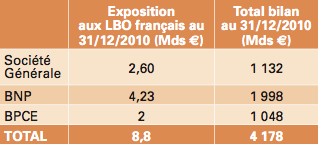

Pourtant, d’après l’AFIC et selon les données publiques fournies par la Société Générale, BNP Paribas et BPCE, trois des principales banques françaises, leur exposition aux LBO français représentait 8,8 milliards d’euros au 31 décembre 2010, soit seulement 0,2 % du total de leur bilan. Du fait de l’atonie du marché du LBO depuis cette date, une variation de l’ordre de 1 à 9 en l’espace de deux ans, prenant en compte l’ensemble du marché, est peu plausible.

Par ailleurs, d’après la dernière étude de l’AFIC sur ce sujet, si 19,2 % des entreprises sous LBO rencontraient alors des difficultés à respecter leurs échéances bancaires, près de la moitié avaient déjà trouvé un accord avec leurs banques pour rééchelonner leur financement et moins de 2 % avaient échoué.

D’ailleurs, pour Standard & Poor’s, la situation aurait plutôt tendance à s’améliorer dernièrement, même si ce n’est que très légèrement, et ce malgré des niveaux de défauts sur les financements high yield (HY) qui devraient se maintenir jusqu’en 2014. L’étude publiée par l’agence de notation souligne ainsi qu’un pic a été atteint en 2012 avec 45 défauts constatés en Europe contre 33 en 2011. A contrario, il est rappelé que les conditions de financement actuelles contribuent à redonner une certaine accalmie au marché du LBO, tout du moins pour les entreprises présentant les meilleurs profils.

Pour les autres LBO, si le poids de la dette n’est pas forcément mortel, il n’en reste pas moins que les excès des années fastes ont tout pour déstabiliser les fondamentaux de l’entreprise, notamment sa compétitivité à moyen terme. La Banque de France rappelle ainsi que par-delà la pérennité immédiate de l’entreprise, c’est également à moyen terme qu’elle est en danger. En effet, «l’importance du service de la dette risque de limiter pendant plusieurs années les possibilités d’investissement de l’entreprise, réduisant sa capacité à faire face aux adaptations et à développer son potentiel de production.» Les difficultés des LBO ne sont pas qu’une affaire de remboursement de dettes, elles sont également celles d’un modèle et de l’équilibre entre sens financier et esprit industriel. Tout l’enjeu des prochaines années sera de réconcilier le tableur Excel avec la truelle.

LBO & ruptures de covenants

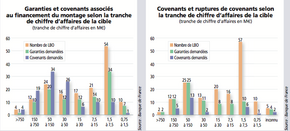

Une étude réalisée en 2012 par la Banque de France sur un échantillon de 160 entreprises sous LBO revient sur les ruptures de clauses de garantie des financements.

Les montages secondaires et tertiaires sont plus sujets à rupture de covenants : 37,5 % de ruptures contre 20 % pour les LBO primaires. Les LBO purement financiers et les buy-in sont les plus exposés à des ruptures de covenants, à hauteur respectivement de 47 % et de 42,9 % des opérations étudiées.

Les résultats pointent du doigt l’importance des ruptures de covenants chez les mid caps (40 %) quand les entreprises de plus petite taille les limitent à 25,8 %. En effet, le profil des garanties demandées par les banques est souvent fonction de la taille de l’entreprise : généralisé pour les mid caps, le système des covenants est réservé aux meilleurs dossiers «small caps». L’essentiel des PME restant soumis à des demandes de garanties, ces entreprises semblent moins pénalisées.