Le marché de l’investissement immobilier français a donné des signes encourageants au premier trimestre 2014 : abondance de liquidités sur le marché, volumes en hausse, stratégies différenciantes chez les investisseurs, etc. Mais la dichotomie persiste entre le marché de l’investissement et le marché locatif. Même si les investisseurs semblent redoubler de vigilance, certains, rassérénés sans doute par le retour des fonds opportunistes sur le marché, pourraient se laisser tenter…

Au premier trimestre 2014, le volume des engagements en immobilier d’entreprise en Ile-de-France, en hausse de plus de 70 % par rapport au premier trimestre 2013, s’est élevé à plus de 3 milliards d’euros, indique le GIE Immostat. En 2013, ce volume avait atteint 11,7 milliards d’euros. Cependant, souligne JLL, une transaction «représente à elle seule l’intégralité de la hausse du marché». Il s’agit du rachat par Lone Star, le fonds d’origine texane, de la structure de détention de Cœur Défense dont la valeur de l’actif est estimée à 1,3 milliard d’euros.

Hormis cette opération qui confirme, en ce début d’année, un regain d’intérêt pour des actifs moins sécurisés, le marché de l’investissement reste dominé par le produit bureau. Il concentre 75 % des investissements au premier trimestre (contre 71 % sur l’ensemble de l’exercice 2013). Les commerces, qui avaient représenté 21 % des volumes investis en 2013 en France (soit 3,1 milliards d’euros) et plus particulièrement des centres commerciaux (près de 1,1 milliard d’euros), ont vu leur part de marché se réduire à 9 %. Compte tenu des transactions engagées (Carrefour-Klépierre, Beaugrenelle), cette catégorie d’actifs devrait confirmer son attrait auprès des investisseurs.

Le marché de l’investissement a été drainé par de grandes transactions d’un montant unitaire supérieur à 100 millions d’euros. Une trentaine ont animé le marché en 2013 dont la cession du portefeuille Docks Lyonnais à ADIA et celle de la tour Sequana à Issy-les-Moulineaux à un fonds sud-coréen. Sept ont été signées au cours du premier trimestre 2014, et plusieurs autres, dont le portefeuille parisien de Risanamento, étaient encore «dans les tuyaux» au 31 mars.

Si plus des deux tiers des volumes investis en 2013 l’ont été par des investisseurs nationaux – les plus actifs étant les compagnies d’assurances et les foncières –, les investisseurs nord-américains ont pris le dessus au premier trimestre 2014.

Toutefois, l’aversion aux risques restant de mise, «des pressions à la baisse persistent sur le taux “prime” de bureaux à Paris QCA qui atteint 4,25 % début 2014», souligne Richard Malle, directeur Research France, BNP Paribas Real Estate.

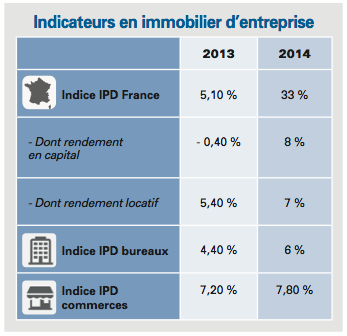

La baisse des indicateurs de performance en 2013, telle qu’indiquée par IPD fin avril, n’a donc pas découragé les investisseurs. Tous produits confondus, l’indice de performance s’établit à 5,10 %.

Des performances en berne qui reflètent l’état du marché en 2013

Avec 7,2 % de rendement global, les commerces s’en sortent le mieux, bureaux et résidentiel affichant, eux, un rendement global de 4,4 %. Le rendement en capital, une des composantes de l’indice, confirme la baisse des valeurs observée sur le marché. Pour la première fois depuis 2010, il est repassé en zone négative et s’établit à – 0,4 %. L’autre composante, le rendement locatif, ressort à 5,4 %. Ce taux, qui est l’un des plus bas observés depuis plusieurs années, reflète notamment le poids de la vacance. En hausse sur tous les secteurs (12,1 % pour les bureaux, 9,1 % sur le résidentiel, 6,2 % sur les commerces, 9,5 % sur la logistique), elle pénalise les loyers à l’exception notable des commerces qui ont vu les loyers courus progresser de 0,9 % en 2013. Tous les autres segments constatent une baisse des loyers, y compris le résidentiel (– 1,2 %). Ainsi, tous les marchés de bureaux, quelle que soit la zone géographique étudiée, sont en réversion nette négative (loyers courus plus élevés que les loyers de marché). Et, même en commerce, «le potentiel de réversion a été considérablement réduit», constate IPD.

Dichotomie persistante entre l’investissement et le locatif

L’atonie persistante du marché locatif des bureaux en Ile-de-France en 2013 s’est traduite par un retrait de 25 % de la demande placée (1 844 500 m2). Avec 506 900 m2 de bureaux commercialisés au premier trimestre 2014, le marché a enregistré une progression de 19 % sur un an, à porter au crédit, principalement, de grandes surfaces (plus de 5 000 m2), en hausse de 62 %. Parmi celles-ci : Veolia (45 000 m2), Safran (45 000 m2) et L’Oréal (38 600 m2). Selon BNP Paribas Real Estate, l’absorption nette de 60 000 m2 qui en découle «aura permis une stabilisation de l’offre de bureaux franciliens». Ainsi, les taux de vacance restent très différents d’un secteur à l’autre : 4,9 % à Paris intra muros, 14,1 % dans le Croissant Ouest, et 12,2 % à La Défense où 130 000 m2 seraient «en cours de négociations avancées».

Pas de quoi voir la vie en rose pour autant. «Deux mondes distincts cohabitent : celui des locataires, qui est de plus en plus dur, et celui de l’investissement où il y a de plus en plus d’argent», remarque Benoît Faure-Jarrosson, analyste financier, Invest Securities. «On est quand même assis sur un iceberg qui fond. Les valeurs locatives sont clairement orientées à la baisse sur les bureaux. Quant aux commerces, les belles années sont terminées. La difficulté du moment est de ne pas surpayer des actifs dont les recettes pourraient être amenées à s’effondrer.»

Une réflexion partagée par bon nombre d’investisseurs. Certains, ayant le sentiment que se constitue, petit à petit, une bulle spéculative, se décalent vers des produits plus risqués.

Le retour des fonds opportunistes

«Depuis l’été 2013, et 2014 devrait le confirmer, nous constatons le retour sur le marché français des acteurs opportunistes dont nous faisons partie», confirme Stéphanie Casciola, responsable des fonds immobiliers chez LBO France. Depuis le début de l’année, l’investisseur a réalisé deux acquisitions : «Le Cap», un immeuble de bureaux loués à La Défense ainsi qu’un portefeuille de locaux d’activités en région parisienne affichant un taux d’occupation de 90 %. «Le marché français, comme de nombreux autres marchés en Europe y compris au Royaume-Uni, reste drivé par les investisseurs core, reconnaît-elle. La segmentation du marché est telle que, dès que l’on sort de certains critères du prime (Paris, première couronne, baux longs), on peut bénéficier de bonnes opportunités en matière de prix. Beaucoup de fonds sont structurés sur des périodes de 8 à 10 ans et ont donc l’obligation de vendre. On commence donc à voir des produits acquis entre 2004 et 2007 qui n’ont pas encore retrouvé leur prix d’acquisition en valeur absolue.»Face à ces vendeurs, les acheteurs sont en nombre limité.«On voit quand même une compétition s’établir mais il y a peu d’acteurs français sur ces stratégies», remarque Stéphanie Casciola, qui avoue arriver à combiner plus-value et rendement à deux chiffres. «Nous ne sommes pas toutefois dans un marché distressed.» Si certains acteurs tels que Blackstone sont revenus sur le marché de la logistique, le marché le plus profond reste celui du bureau, constate l’investisseur qui estime, contrairement à l’analyste financier, que le marché «a touché le fond du cycle locatif».

Les foncières se recentrent

Afin de se désendetter et ramener leur niveau de LTV sous la barre des 50 % à 40 %, les foncières ont été le plus souvent vendeuses nettes de 2007 à 2012. Cette période a pris fin en 2013. Pour autant, elles sont restées très actives tant à la vente qu’à l’achat. Sous la pression industrielle, et afin de rendre leur stratégie la plus lisible possible, elles ont procédé à un recentrage de leur patrimoine, privilégiant une catégorie d’actifs selon sa taille ou sa situation géographique. «Elles se purifient autour d’un axe plus simple», commente Benoît Faure-Jarrosson. C’est notamment le cas de la Société de la Tour Eiffel, qui cède ses actifs en régions, ou de Gecina, qui cède ses actifs en banlieue. A l’instar d’Unibail-Rodamco, toutes les grandes foncières de commerces ont, de Klépierre à Mercialys en passant par Altarea Cogedim, procédé à un élagage en règle de leurs portefeuilles de centres commerciaux. Du fait de la concurrence de l’e-commerce et de la multiplication des surfaces de proximité, sous la pression aussi des pouvoirs publics qui tendent à limiter les créations de nouveaux centres, elles se sont repliées sur les centres dominants qu’elles détiennent en patrimoine. «Six millions de visiteurs par an devient la norme établie pour un centre commercial», reconnaît Benoît Faure-Jarrosson. Ces arbitrages sont réalisés au plus grand bonheur d’investisseurs long terme, comme des compagnies d’assurance qui, le plus souvent, co‑investissent auprès de l’opérateur qui conserve la gestion de l’actif. La démarche vaut aussi bien pour les grandes foncières comme Altarea Cogedim avec Allianz, ou pour de plus petites à l’instar de Frey avec Predica, déjà présente dans le fonds d’investissements de Frey.

Du blanc aux produits de diversification

La majorité des compagnies d’assurances a privilégié en 2013 des produits classiques en exploitation, en bureaux principalement et en commerces (centres commerciaux ou locaux en pied d’immeubles). Dans ce contexte, AG2R La Mondiale se démarque par sa fidélité au blanc.«Nous nous sommes orientés de façon plus systématique et avec davantage de moyens vers les acquisitions en état futur d’achèvement et en risque. Nous avons également lancé des opérations sur notre patrimoine en profitant des libérations pour engager de grandes restructurations afin de remettre à niveau nos immeubles, tant sur le plan environnemental que réglementaire», indique Muriel Aubry, directeur de l’immobilier de placement du groupe. Au cours des derniers mois, le groupe d’assurances a remporté quatre opérations aux côtés de promoteurs : un immeuble de 7 000 m2 situé à l’angle de l’avenue Edouard Vaillant et de la rue Thiers à Boulogne-Billancourt, avec Ogic ; un autre de 22 000 m2 à lancer fin 2014 sur le nouveau quartier de Batignolles à Paris 17e avec Sefri Cime et un immeuble pont de 16 000 m2 à Paris Rive Gauche avec Icade. L’investisseur a également ouvert les voies d’une diversification géographique, en acquérant auprès de Constructa un immeuble de 9 000 m2 de bureaux à Marseille. AG2R La Mondiale s’est fixé pour règle de maintenir le poids de sa poche immobilière à au moins 6,5 % de son actif général d’assurance. Un objectif qui nécessite un niveau d’investissement net de 250 à 300 millions d’euros par an, soit en 2014 plus de 400 millions pour 120 millions de cessions. «Nous devons aller sur des actifs rémunérateurs générant des cash-flows immédiats». Or, commente-t-elle, «aujourd’hui c’est le grand écart entre des prix d’acquisition élevés et un marché locatif encore instable ! Le marché nous incite à rester prudents et attentifs à la valeur des acquisitions». D’où un intérêt vigilant pour de nouvelles classes d’actifs. Se concentrant sur l’immobilier commercial, le groupe a investi en 2011 dans deux véhicules de pur commerce offrant des rendements récurrents. AG2R La Mondiale regarde également le secteur de l’hôtellerie. En revanche, jugeant le secteur de la santé trop subventionné, le groupe ne se dit pas intéressé par celui-ci. «A l’exception des investissements diversifiants (commerces, hôtellerie) où la gestion est déléguée, nous investissons en direct et nous souhaitons rester maîtres de nos choix et décisions», ajoute Muriel Aubry.

Diversification géographique

AG2R La Mondiale estime que «la France sait pourvoir à nos besoins et à nos envies». Devant la concurrence effrénée à laquelle se livrent les investisseurs sur les produits «prime», d’autres institutionnels – compagnies d’assurance, OPCI grand public comme Opcimmo lancé par Amundi Immobilier, voire des SCPI comme la SCPI Novapierre Allemagne lancée par Paref Gestion, ou Corum Convictions notamment – ont déjà franchi les frontières hexagonales. La Française REM ne s’est pas encore vraiment livrée à l’exercice mais le groupe y travaille. En témoignent le partenariat développé avec Forum Real Estate Partners ainsi que leur rachat en commun de Cushman & Wakefield Investors qui dispose de plateformes locales à Francfort en Allemagne, à Londres et à Paris.

«Une diversification à l’international est un axe de développement pour 2014», reconnaît Marc Bertrand, directeur général de La Française REM, qui envisage de créer un véhicule, «probablement une SCPI classique diversifiée», dont le thème d’investissement sera l’Europe. «Le centre de Paris nous est interdit en termes de taux et nous nous sommes beaucoup déployés sur Lyon et les grandes agglomérations en province.» L’Allemagne présente donc plusieurs avantages pour l’investisseur : «une macroéconomie plus joyeuse», un «bon rapport qualité/prix» et surtout «des baux à durée libre».

Prêteur alternatif, La Française AM envisage également de lancer au second semestre 2014, dans le cadre de son partenariat avec Forum Real Estate Partners, un nouveau fonds de dettes, à dimension européenne cette fois, le premier fonds qui a levé 250 millions d’euros étant totalement investi sur le marché français.

Le mur de la dette était en sable

«Il y a eu un mouvement général au deuxième semestre 2013 de contraction rapide des marges», indique Christophe Murciani, qui co‑dirige avec Cyril Hoyaux, le département debt advisory de JLL. «Pour les fonds de dettes qui avaient bâti leur stratégie en 2011 ou tout début 2012, dans un contexte où les marges étaient plus confortables, à profil de risques sécurisé, cette contraction de marge les oblige désormais à revoir leur positionnement selon trois axes : conserver le même profil de risque en France et accepter la compression des marges ; vouloir maintenir les marges et accepter davantage de risques ; ou s’ouvrir à des zones géographiques où la rémunération est plus généreuse. Ce qui ne leur laisse pas énormément de choix dans les trois grands marchés immobiliers – la France, l’Allemagne et le Royaume-Uni – qui sont à peu près dans le même niveau de marge. C’est même presque plus confortable en France qu’en Allemagne.»

Selon Cyril Hoyaux, «les fonds de dettes à la française ont levé au moins 1,5 milliard d’euros et en ont déployé environ 500 millions d’euros, ce qui n’est pas si mal pour quatre à cinq fonds actifs.» Il estime que «les compagnies d’assurances et les fonds de private equity sont capables d’intervenir pour 4 à 5 milliards d’euros globalement sur les trois prochaines années sur le marché français».

«Le marché s’est atomisé», reconnaît Christophe Murciani. Pour autant, «les banques n’ont pas la volonté d’écarter les prêteurs alternatifs». Au contraire, on voit des alliances se constituer comme, dernièrement, le Crédit Foncier avec la Scor sur le financement de l’acqusition de la tour Hachette, Aareal avec la Française et Acofi pour le financement du rachat de Sequana par un investisseur sud-coréen. «Seuls manquent à l’appel les fonds souverains. Ce sera sans doute la prochaine étape.» On a vu Norges Bank confier à AXA RE, après un appel d’offres, un mandat d’un montant de 5 milliards de dettes en Europe.