Le dynamisme des opérations de sortie a entretenu l’effervescence, sinon l’euphorie du secteur tout au long de l’année. Ouverture du marché boursier, retour des industriels et abondance de la dette ont permis de renouer avec des valorisations d’avant-crise… mais uniquement pour les «happy few» !

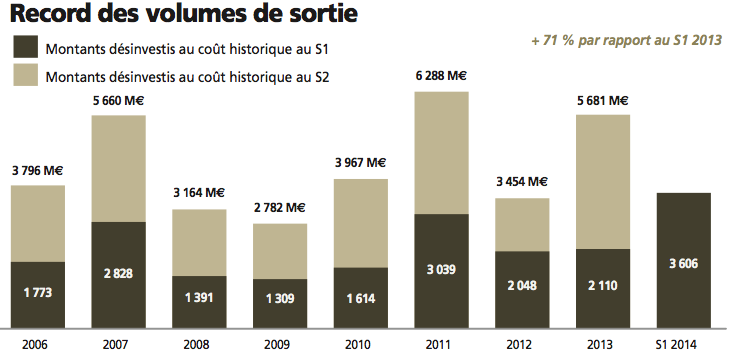

«Le marché des sorties européen renoue avec le niveau de 2007», titrait sobrement le rapport du troisième trimestre du Centre for Management Buy-Out Research (CMBOR) paru en octobre. Avec des produits de cession qui ont atteint le montant record de 80 milliards d’euros sur les trois premiers trimestres de 2014, cette année est à marquer d’une pierre blanche dans l’histoire récente du private equity. Cette euphorie s’explique principalement par la multiplication des IPO des entreprises sous LBO qui ont représenté, en valeur, près de la moitié des sorties orchestrées par les fonds d’investissement cette année. La Bourse de Paris a en effet déroulé le tapis rouge aux participations détenues par les fonds dès fin 2013. Après les IPO de Numericable (Cinven et Carlyle), Tarkett (KKR) ou encore GTT (Hellman & Friedman), Elior a aussi profité de l’ouverture de la fenêtre boursière pour renouer avec le marché, huit ans après le P-to-P orchestré par Charterhouse et Chequers. Un retour en grâce des entreprises sous LBO qui a concerné l’ensemble des places boursières européennes puisque près de la moitié des introductions en bourse en Europe au premier semestre ont été initiées par des fonds de private equity, selon les statistiques de Mergermarket. Revers de la médaille, le marché a saturé dès la fin de l’été, renouant avec une forte volatilité et stoppant net les process des candidats sur les rangs des IPO de l’automne. Spie en a fait les frais à la veille même de sa cotation, privant ses actionnaires financiers, Clayton Dubilier & Rice, Ardian et la Caisse de dépôt et de placement du Québec (CDPQ), de leur sortie partielle. Changement de calendrier, voire de programme, aussi pour Eurazeo qui espérait trouver une porte de sortie boursière pour Elis et Europcar, ainsi que 3i qui aurait aussi planché sur une IPO pour Labco. Des process d’autant plus compromis que les cours de bourse des anciennes participations du private equity ont été particulièrement chahutés, enregistrant une baisse moyenne de 2,5 % depuis le début de l’année au niveau européen selon Dealogic (20 % en France !) tandis que les cours des entreprises cotées par des actionnaires industriels progressaient, eux, de 3 %… De quoi refroidir les ardeurs des investisseurs des marchés boursiers pour les prochaines IPO orchestrées par des fonds !

Les ponts d’or des acquéreurs stratégiques

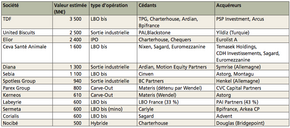

Mais heureusement, il n’y a pas que la bourse qui ait redonné le sourire aux GPs pressés de se délester de leurs participations. Les acquéreurs stratégiques, qui étaient aux abonnées absents ces dernières années, semblent avoir retrouvé un intérêt pour les portefeuilles des fonds. L’Afic enregistrait une multiplication par 3,4 des volumes de sorties auprès des industriels au premier semestre. Les groupes étrangers, notamment, ont été particulièrement actifs auprès des fonds de l’upper-mid et du large cap leur offrant des ponts d’or pour des participations dont l’intérêt stratégique a vraisemblablement été plus fort que l’effet dissuasif du «France-bashing». Ainsi, le spécialiste allemand des arômes et parfums Symrise n’a pas hésité à débourser 1,3 milliard d’euros pour acquérir Diana aux mains d’Ardian et de Motion Equity Partners, la valorisant au passage quelque 14 fois l’Ebitda. Son compatriote Henkel a aussi aligné près de 1 milliard d’euros pour remporter les enchères sur Spotless Group contrôlé par BC Partners. Sur un autre territoire bien qu’impliquant un GP français, le groupe turc Yildiz a offert 2 milliards de livres pour croquer United Biscuits détenu par PAI Partners et Blackstone.

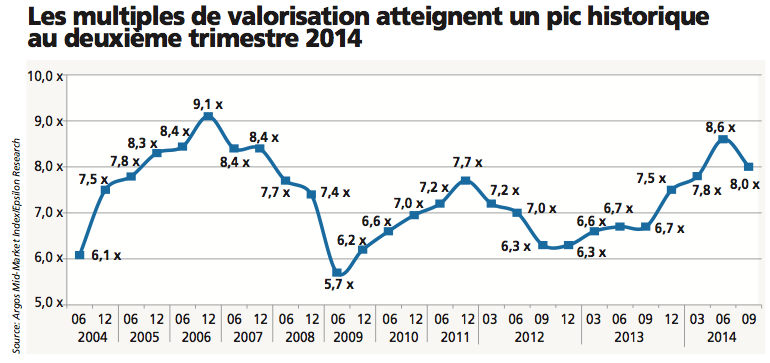

Ces sorties à des valorisations dignes du haut de la bulle LBO ont affolé les compteurs de l’Indice Argos qui mesure l’évolution des valorisations des sociétés mid-market non cotées de la zone euro. Le multiple de valorisation a ainsi atteint 8,6× l’Ebitda au 2e trimestre 2014, soit une augmentation de 28 % sur un an. «L’Indice Argos Mid-Market se rapproche ainsi de son niveau historique atteint en décembre 2006», indique l’étude : «Cette croissance est soutenue tant par les acquéreurs industriels, dont les multiples d’acquisitions proposés continuent leur progression à 8,9× l’Ebitda, que par les fonds de capital-transmission dont les prix payés augmentent de 14 % à 8,3× l’Ebitda.» Au troisième trimestre en revanche, les prix offerts par les industriels décrochent à 7,9× l’Ebitda tandis que les valorisations des LBO secondaires se stabilisent à 8,4. Les LBO bis, ter et même quaternaires continuent ainsi à alimenter le marché, surtout pendant le second semestre qui a connu un repli des IPO et des sorties industrielles. C’est même au quatrième trimestre qu’on aura vu le dénouement du plus gros LBO secondaire de l’année, à savoir le rachat de TDF, contrôlé par TPG, Ardian, Charterhouse et Bpifrance, par le consortium mené par le fonds canadien PSP pour une valorisation de 3,5 milliards d’euros.

Les principales sorties réalisées par des GPs français ou concernant des cibles françaises en 2014

Très chers LBO secondaires

Car devant l’offre au compte-gouttes de cibles de LBO primaires, l’appétit des fonds pour les participations cédées par leurs confrères ne se dément pas. Surtout que le «dry powder» dont ils disposent atteint un pic depuis la crise. Preqin évalue cette capacité d’investissement à 461 milliards de dollars dans le monde, et 147 milliards de dollars en Europe. Cet appétit a été aussi alimenté par une profusion de la dette sans précédent depuis 2006. Abondance de cash sur le marché du crédit, en particulier sur les obligations à haut rendement (les high yield bonds), retour de fonds de CLO (collateralized loan obligations) sur le marché européen, agressivité des fonds de dette et des spécialistes de l’unitranche qui se sont multipliés dans le courant de l’année 2013…

«Nous avons connu une offre de dettes d’acquisition exceptionnelle tout au long des trois premiers trimestres 2014, témoigne Xavier Moreno, président d’Astorg Partners. L’arrivée de nouveaux acteurs sur le marché de la dette a contribué à la baisse des taux, à l’augmentation des leviers et à l’assouplissement des covenants.»

«Depuis 2013, nous avons connu une baisse de 100 pb de marge sur la dette senior et l’unirate, et 200 pb pour la mezzanine», indique, de son côté Jean Eichenlaub, président de Qualium. Par conséquent, les prix flambent sur les plus beaux actifs qui font l’objet d’enchères très disputées comme on a pu le voir avec les opérations qui ont animé le marché du large cap et de l’upper-mid tout au long de l’année. Ceva Santé Animale a connu son quatrième LBO pour une valorisation de 1,6 milliard d’euros, soit près de 14 fois son Ebitda, en accueillant dans son capital le fonds souverain singapourien Temasek et le chinois CDH Investissements. Toujours dans la catégorie LBO quaternaire, le spécialiste du matériel de diagnostic médical Sebia a été cédé plus de 1 milliard d’euros par Cinven à Astorg et Montagu, tous deux déjà familiers de la cible puisqu’ils en avaient respectivement orchestré le LBO primaire et le LBO bis.

La page des restructurations tournée

Le dernier rapport du CMBOR pointe toutefois que la majorité des sorties enregistrées en 2014 aura concerné des actifs du vintage 2011 et 2012, signant une rotation plus rapide des portefeuilles post-crise. Ce qui n’est pas sans alerter sur le devenir des participations acquises avant 2008 et qui, elles, suscitent bien moins d’enthousiasme auprès des acquéreurs. L’inertie constitutive du secteur du private equity a réussi à éviter les scénarios catastrophes prédits aux participations trop leveragées des années d’avant-crise. Certes, il y a eu des feuilletons de restructuration qui ont défrayé la chronique, des fonds LBO évincés par des hedge funds, des banquiers qui ont pris les clés de sociétés trop endettées ou encore des entreprises qui ont tout simplement mis la clé sous la porte… Mais au final, on est loin des faillites en série, voire du risque systémique qu’étaient censés incarner des murs de la dette infranchissables. D’après l’étude «Taking stock : How do private equity investors create value» publié par EY en septembre dernier, le «debt-to-equity swap» a concerné seulement 13 % des «désinvestissements» enregistrés entre 2010 et 2013. Plus de peur que de mal donc, et la page des dossiers importants de restructurations peut enfin être tournée, après que le sort des Terreal, Frans Bonhomme, et autre Vivarte a été scellé dans le courant de 2013 et 2014. Le CMBOR recense en effet «seulement» 23 lender-led cette année, soit moitié moins qu’en 2013 et pointe que «le nombre de sorties par la dette n’a jamais été aussi faible dans les 20 dernières années».

De sorties atypiques pour les actifs «moyens»

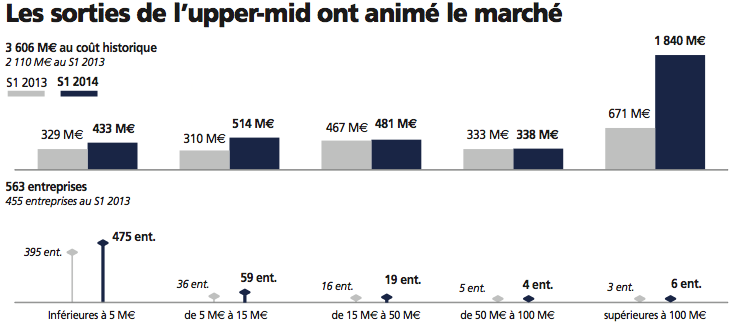

Reste que cette «bonne nouvelle» ne règle pas la question des entreprises «moyennes» qui continuent à végéter dans les portefeuilles des fonds, faute de trouver preneurs au prix censé délivrer un TRI honorable aux cédants. Des efforts ont toutefois été consentis cette année pour trouver des compromis entre acheteurs et vendeurs pour trouver un juste prix, aidés en cela par une plus grande disponibilité de la dette et des dispositions plus arrangeantes des banquiers. Au-delà des LBO secondaires et sorties industrielles «plain vanilla» des (rares) actifs exceptionnels, le marché a ainsi connu quelques process atypiques amorcés dès 2013 mais qui ont mis du temps à se dénouer. C’est le cas de la chaîne de parfumeries Nocibé, dans le portefeuille de Charterhouse depuis 2005, qui, en se faisant racheter par son concurrent allemand Douglas, se retrouve dans le giron d’un autre fonds anglo-saxon, Bridgepoint, en l’occurrence. Quant à Wendel, il a finalement réussi à se dépêtrer de la vente par appartements pour désendetter Materis acquis en 2006, en cédant Kerneos à Astorg pour une valorisation de 600 millions d’euros, Parex Group à CVC Capital Partners pour 800 millions et enfin Chryso à LBO France pour quelque 285 millions d’euros. Lequel LBO France a aussi mis un point final à la cession du fabricant de biscuits Poult au terme de huit ans de détention et quelques années de process de vente à rebondissements. Il s’est donc délesté auprès de Qualium pour un prix estimé à 170 millions d’euros après avoir vendu la filiale polonaise à Bridgepoint fin 2013 pour une centaine de millions. D’autres process sont en cours pour désengager lentement mais sûrement les fonds de leurs encombrants portefeuilles acquis avant crise.

Montefiore ou la preuve que les deals «transformants» trouvent toujours preneur

Sur le marché du lower mid-cap où les process de cession s’éternisent et avortent une fois sur deux, Montefiore fait un peu figure d’OVNI. Depuis fin 2013, l’investisseur parisien a réussi haut la main à finaliser trois sorties coup sur coup avec un multiple moyen supérieur à 4 : l’éditeur de jeux Asmodée emporté par Eurazeo – après des enchères très disputées – pour un prix de 143 millions d’euros, le broker en ligne sur le marché de la location de voitures Autoescape cédé à l’américain Expedia et le spécialiste de l’hôtellerie en plein air Homair Vacances acquis par le fonds américain Carlyle pour une valorisation de 300 millions d’euros. Derrière ces success stories, une stratégie qui n’a pas bougé d’un iota depuis la création du fonds en 2005 par ses deux co‑fondateurs Eric Bismuth et Daniel Elalouf : «Notre modèle est basé sur la croissance et non sur le levier, ce qui s’est vérifié dans le parcours de nos participations cédées cette année : Asmodée est ainsi passé de 30 millions d’euros de revenus en 2007 à 110 millions en 2013 avec un potentiel de croissance accélérée à l’international qui a attiré une société d’investissement comme Eurazeo, qui s’intéresse habituellement à des cibles de taille bien plus importante», explique Eric Bismuth, président de Montefiore. Idem pour Autoescape qui est passé d’un chiffre d’affaires de 27 millions d’euros en 2008 à près de 120 millions en 2013 dont les trois-quarts à l’international. Quant à Homair Vacances, il a tout simplement multiplié ses revenus par 10 et son Ebitda par 8 depuis l’entrée de Montefiore en 2007. Avec son track-record atypique, le fonds du lower mid cap offre ainsi une démonstration concrète à son marché du fait que les deals «transformants» avec une création de valeur opérationnelle et des build-ups soutenus à l’international seront toujours courtisés par des acquéreurs financiers et stratégiques. Une stratégie aussi récompensée par les LPs lors de sa dernière levée sursouscrite en 2013 : le fonds a collecté 240 millions d’euros pour son troisième véhicule, soit une taille multipliée par six depuis son premier millésime en 2005 !

Entretien avec Nicolas Barbéris, avocat associé chez Ashurst

Comment analysez-vous l’état du marché des sorties en 2014 ?

Nicolas Barbéris, avocat associé, Ashurst : On peut souligner deux évolutions majeures qui ont marqué le marché du LBO. D’une part, sur la dernière décennie, on observe une forte professionnalisation du secteur avec une multiplication des acteurs de l’investissement et un nombre toujours plus important d’intermédiaires et de conseils spécialisés. Ce qui ne laisse plus beaucoup de place au hasard ou à la chance comme ce fut le cas dans la prime jeunesse du métier où la valeur ajoutée des fonds LBO consistait à acheter peu cher une entreprise et la revendre quelques années plus tard après quelques mesures cosmétiques valorisées au prix fort. Aujourd’hui, avec la maturité des acteurs et la plus grande liquidité du marché du non-coté, il devient bien plus difficile de dénicher la perle rare sous-valorisée et la concurrence féroce autour des pépites du LBO rend les opérations de «jackpot» quasi impossibles. Cette première grande tendance structurelle se confirme d’année en année.

D’autre part, le marché a été animé par un facteur conjoncturel, à savoir la profusion de la dette qui a grandement participé à dégripper les processus de sortie. La faiblesse des taux directeurs, qui a rendu disponibles des financements sous toutes leurs formes à des prix très compétitifs, a joué un rôle majeur dans le niveau record des sorties en 2014, malgré la morosité de l’activité économique qui continue à peser sur le «current trading» et la croissance des sociétés françaises.

Justement, quelles sont les conséquences de la dichotomie entre la morosité économique qui persiste et la forte animation du marché des sorties ?

Nicolas Barbéris : Cette crise s’installe et se mue en marasme durable qui enlise les perspectives de croissance des PME et ETI tricolores, participant à la forte bipolarisation du marché entre les cibles très (trop ?) convoitées et les actifs moins résilients. Cette ultra-sélectivité s’exacerbe à tous les niveaux, aussi bien au niveau des acheteurs que du management qui devient aussi très sélectif quant au type d’actionnariat susceptible de convenir à son projet industriel, et le mieux à même de l’accompagner pour un nouveau tour. Le retour des IPO a ouvert le champ des possibles malgré la complexité de ce mode de sortie et son imprévisibilité liée à la volatilité des marchés boursiers. La courbe d’expérience des managers, rodés aux LBO multiples, les rend plus pointus dans le choix de leur sponsor pour un nouveau LBO : l’alternative n’est par ailleurs plus cantonnée aux équipes du LBO mid market parisien mais aussi à des actionnaires de plus long terme du type family office ou fonds d’infrastructure que l’on a récemment vus se positionner sur des deals de l’upper mid-cap. Le management est désormais aussi très attentif aux objectifs de rendement de ses actionnaires et aux modalités de partage de la plus-value dans les seuils inférieurs de TRI.

L’arrivée de nouveaux investisseurs disposant d’horizons de temps plus longs et d’objectifs de TRI plus modérés coupe un peu l’herbe sous le pied des fonds LBO traditionnels et les oblige à se recentrer sur leur «core business», à savoir des opérations plus risquées et plus complexes mais avec des perspectives d’«upside» plus importantes.

Comment interprétez-vous le retour des investisseurs étrangers ?

Nicolas Barbéris : Effectivement, on a pu constater que malgré un contexte politique et fiscal dressé en «épouvantail» face aux investisseurs étrangers, les entreprises françaises sous LBO ont retrouvé une forte capacité de séduction auprès des investisseurs internationaux, qu’ils soient industriels comme les Allemands Symrise (Diana) et Henkel (Spotless Group) ou financiers comme le fonds souverain singapourien Temasek et le chinois CDH Investissements qui sont devenus actionnaires de Ceva Santé animale.

On ne peut donc que se réjouir que la zone Europe du Sud en général, et la France en particulier, continuent à être perçues comme des régions à forte capacité de rebond par les investisseurs étrangers. Ce qui ouvre des perspectives optimistes pour le marché du LBO en 2015.

Houda El Boudrari