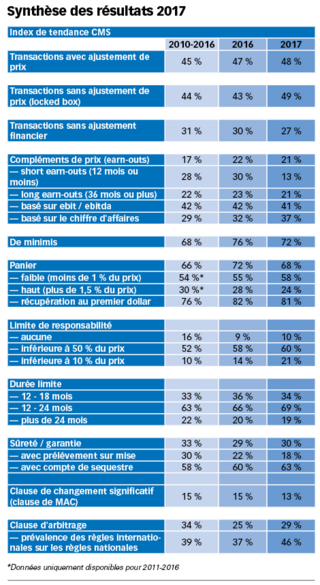

Le M&A européen a connu une année exceptionnelle en 2017, et ce malgré une activité globale en recul. Les vendeurs ont été sur le devant de la scène, dans un contexte d’augmentation de la valeur des transactions. C’est ce que nous apprend l’étude que CMS vient de publier (1), résultat de l’analyse de plus de 3 650 transactions.

Abonnés

La lettre d'Option Droit & Affaires

Corporate

Une année 2017 exceptionnelle pour le M&A en Europe

Au sommaire de la lettre

La lettre d'Option Droit & Affaires

Tous les deals de la semaine

Private equity, fusions-acquisitions et droit général des affaires, suivez les grands dossiers de la semaine.