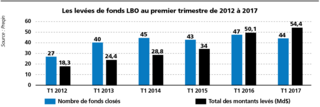

De record en record de levée, l’industrie du capital investissement affiche une santé insolente. Une euphorie qui fait table rase des années de vaches maigres, au risque que cette accumulation de «poudre sèche» compromette les rendements des millésimes actuels.

Abonnés

La lettre d'Option Droit & Affaires

Focus

Les méga levées de LBO atteignent une nouvelle dimension

Au sommaire de la lettre

La lettre d'Option Droit & Affaires

Toutes les nominations de la semaine

Associés des cabinets d'avocats, directeurs juridiques, conseillers financiers, suivez les mouvements des grands acteurs de la communauté.