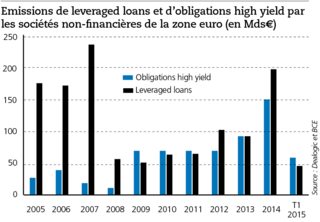

En mai 2015, la Banque centrale européenne (BCE) a lancé une enquête sur les activités de leveraged finance des établissements bancaires européens. Une initiative qui laisse penser à certains observateurs qu’un encadrement de ces activités pourrait intervenir.

Abonnés

La lettre d'Option Droit & Affaires

Focus

Les financements à effet de levier sous surveillance en Europe

Au sommaire de la lettre

La lettre d'Option Droit & Affaires

Eglantine Lioret remonte la pratique fiscale d’Herbert Smith Freehills

Le 1er septembre prochain, Eglantine Lioret, 39 ans, rejoindra le cabinet Herbert Smith Freehills comme associée.