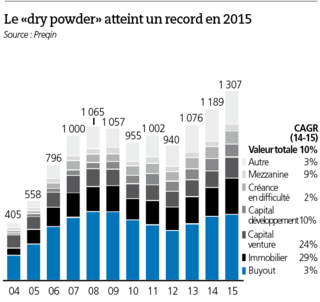

Le rapport mondial sur le private equity de Bain & Company prédit la fin d’un cycle de croissance pour le secteur et son entrée dans une zone de turbulences (encore une !) sur fond de récession mondiale.

Abonnés

La lettre d'Option Droit & Affaires

Focus

Le secteur du private equity à la veille d’un réajustement

Au sommaire de la lettre

La lettre d'Option Droit & Affaires

Un Brexit souhaitable pour la France ?

Après avoir négocié un statut spécial du Royaume-Uni au sein de l’Union européenne, le Premier ministre britannique David Cameron a annoncé la tenue d’un référendum sur la sortie volontaire du pays, ou «Brexit», de l’UE. Cette consultation aura lieu le 23 juin. Une telle éventualité constituerait un sévère coup d’arrêt à la construction européenne. Elle aurait des conséquences non négligeables outre-Manche, mais aussi dans le reste de l’Europe. Dans ce contexte, Londres pourrait perdre de sa superbe en tant que place financière incontournable, au profit d’autres villes, et notamment de Paris. Deux spécialistes du monde des affaires livrent leur avis à ODA.